Tous les emprunteurs ont été, lors du dépôt de leur demande de prêt, confrontés à l’exercice de compléter le questionnaire de santé demandé pour la souscription à une assurance emprunteur. Abordé comme un énième document à remplir, rédigé rapidement, approximativement, les futurs emprunteurs n’ont pas, le plus souvent, conscience des conséquences sur la prise en charge des sinistres, ou de la validité du contrat, en cas de communication d’informations erronées.

-

Les informations doivent être exactes et précises :

C’est à partir de celles-ci que l’assureur évaluera le risque à couvrir et définira le niveau des garanties et leur tarification.

-

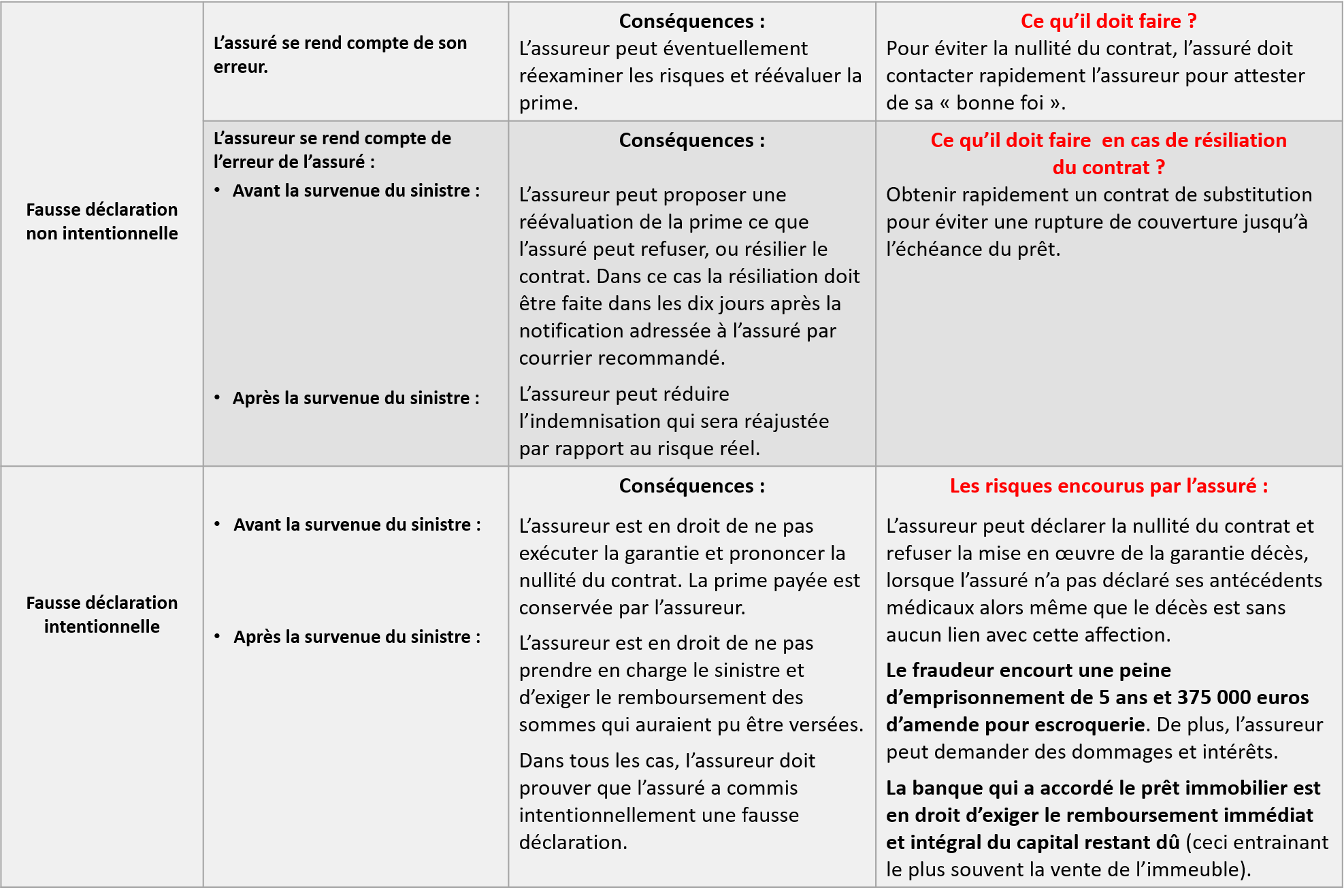

Qu'entend-on par fausse déclaration ?

Deux situations :

- la fausse déclaration non intentionnelle : le futur emprunteur fait une erreur, commet un oubli, ou donne une réponse inexacte due à une mauvaise compréhension des questions posées,

- la fausse déclaration intentionnelle: le futur assuré a intentionnellement omis d’informer l’assureur sur des antécédents ou traitement médicaux, sur la réalité de sa situation professionnelle, refuser des examens médicaux complémentaires, … dans le but d’éviter une surprime ou un refus d’assurance.

Un contrat d’assurance doit être conclu de bonne foi. Si les informations transmises sont fausses ou inexactes, il y a manquement à l’obligation de sincérité et suspicion de fraude à l’assurance. Le tableau ci-dessous présente les conséquences, parfois dramatiques, qui peuvent en résulter.